03-14 14:58:58 | www.jiaoxue51.com | 初级会计师考试 | 人气:679次

(初级会计实务)会计报表历年考题解析是关于 初级会计师考试,方面的资料,本站还有更多关于初级会计师考试试题,初级会计师考试教材,初级会计师考试科目方面的资料,http://www.jiaoxue51.com。

《初级会计实务》会计报表历年考题解析

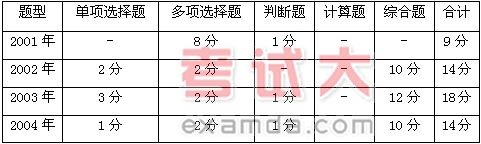

历年考题题型

(一)单项选择题

1、在下列各项税金中,应在利润表中的“主营业务税金及附加”项目反映的是( )。(2009年)

A.车船使用税

B.城市维护建设税

C.印花税

D.房产税

[答案]B

[解析]车船使用税、印花税和房产税均应计入“管理费用”。

2、某企业期末“工程物资”科目的余额为100万元,“分期收款发出商品”科目的余额为50万元,“原材料”科目的余额为60万元,“材料成本差异”科目的贷方余额为5万元。 假定不考虑其他因素,该企业资产负债表中“存货”项目的金额为( )万元。(2009年)

A.105

B.115

C.205

D.215

[答案]A

[解析]考生应特别注意工程物资属于长期资产,而不属于流动资产中的存货。存货=“原材料”+“分期收款发出商品”等-“材料成本差异”科目的贷方余额=60+50-5=105万元。

3、下列资产负债表项目,可直接根据有关总账余额填列的是( )。(2009年)

A.货币资金

B.应收票据

C.存货

D.应收账款

[答案]B

[解析]在编制资产表时,可直接根据有关总账科目的余额填列的有“应收票据”、“短期借款”等;需根据总账科目的余额计算填列的有“货币资金”等;“应收账款”则需要根据明细科目余额计算填列。

4、某企业本期实际发放工资和津贴共计110万元,其中车间生产人员55万元,行政管理人员25万元,在建工程人员20万元,离退休人员10万元。该企业本期现金流量表中“支付给职工以及为职工支付的现金”项目填列的金额为( )万元。(2009年)

A.55

B.80

C.100

D.110

[答案]B

[解析]“支付给职工以及为职工支付的现金”项目反映企业实际支付给职工,以及为职工支付的现金,包括本期实际支付给职工的工资、奖金、各种津贴和补贴等,以及为职工支付的其他费用。不包括支付的离退休人员的各项费用和支付给在建工程人员的工资等。因此,该项目应列支的金额为=55+25=80

5、下列各项,在用间接法编制现金流量表时,应调增经营活动现金流量的是( )。(2009年)

A.出售固定资产净损失

B.出售固定资产净收益

C.处置无形资产收到的现金

D.实现投资收益所收到的现金

[答案]A

[解析]采用间接法编制经营活动产生的现金流量时,处置固定资产、无形资产及其他长期资产的损失,反映企业本期由于处置固定资产、无形资产及其他长期资产而产生的净损失,应调增经营活动产生的现金流量。

6、某工业企业2009年度销售商品及提供劳务的收入为1000万元,应收票据的期初余额为20万元,期末余额为30万元;应收账款的期初余额为200万元,期末余额为150万元;预收账款的期初余额为50万元,期末余额为80万元。2009年度收回以前年度核销的坏账损失为10万元。假定不考虑增值税及其他因素,该企业2009年度现金流量表中的“销售商品、提供劳务收到的现金”项目金额应为( )万元。 (2009年)

A.940

B.1000

C.1020

D.1080

〔答案〕D

〔解析〕企业2009年芳现金流量表中的“销售商品、提供劳务收到的现金”项目金额应=1000+(20-30)+(200-150)+(80-50)+10=1080(元)。

注:该内容在2009年的考试中不要求。

(二)多项选择题

1、下列各项,影响企业营业利润的项目的有( )。(2009年)

A.营业费用

B.管理费用

C.投资收益

D.所得税

[答案]AB

[解析]营业利润=主营业务利润+其他业务利润-营业费用-管理费用-财务费用。

2、下列各项,采用间接法将净利润调节为经营活动的现金流量时,应加回到净利润中的项目有( )。(2009年)

A.计提的坏账准备

B.固定资产折旧

C.出售固定资产的净收益

D.投资损失

[答案]ABD

[解析]出售固定资产的净收益已经包括在净利润当中且有现金流入,所以应从净利润中减去。

3、下列各项,应在资产负债表“应付账款”项目中反映的有( )。(2009年)

A.“应付账款”明细科目的借方余额

B.“应付账款”明细科目的贷方余额

C.“预付账款”明细科目的贷方余额

D.“应收账款”明细科目的贷方余额

[答案]BC

[解析]应付账款项目反映的内容有:(1)应付账款所属明细账贷方余额;(2)预付账款所属明细账贷方余额。

4、下列各项,应在资产负债表“待摊费用”项目中反映的有( )。(2009年)

A.“待摊费用”科目的借方余额

B.“待摊费用”科目的贷方余额

C.“预提费用”科目的借方余额

D.“预提费用”科目的贷方余额

[答案]AC

[解析]“预提费用”科目借方的余额具有待摊性质,应在资产负债表中的“待摊费用”项目反映。

5、下列各项中,在采用间接法将净利润调节为经营活动的现金流量时,需要加回至净利润的有( )。(2009年)

A.计提的资产减值准备

B.固定资产折旧

C.存货的增加

D.出售固定资产的净损失

[答案]ABD

[解析]企业计提的各项资产的减值准备、固定资产折旧、出售固定资产的净损失等包括在利润表中,从利润中扣除,但却没有发生现金流出。所以,在净利润调节为经营活动现金流量时,需要加回至净利润。在不存在赊购情况下,如果某一期间期末存货比期初存货增加,说明当期购入的存货除耗用外,还余留了一部分,即除了当期销货成本包含的存货发生支出外,还有为增加的存货而发生了现金流出,所以,在将净利润调节为经营活动现金流量时,需要将这部分增加的存货从中扣除。

6、下列各项,可以通过资产负债表反映的有( )。(2009年)

A.某一时点的财务状况

B.某一时点的偿债能力

C.某一期间的经营成果

D.某一期间的获利能力

[答案]AB

[解析]资产负债表是反映企业某一特定日期财务状况的会计报表;可以帮助报表使用者全面企业的财务状况和企业债务偿还能力,从而为未来的经济决策提供参考。

7、下列各项,在采用间接法将净利润调节为经营活动的现金流量时,需要调整的项目包括( )。 (2009年)

A.固定资产报废损失

B.经营性应收项目的减少

C.预提费用的增加

D.投资损失

〔答案〕ABCD

〔解析〕以上选项都属于在采用间接法将净利润调节为经营活动的现金流量时,需要调整的项目。

注:本题在2009年考试中不要求。

(三)判断题

1、企业的利润分配表中,可供分配的利润减去应付利润应等于未分配利润。( )(2009年)

[答案]×

[解析]可供分配的利润减去提取的盈余公积和应付利润等于未分配利润。

2、企业发生的财务费用,在编制现金流量表时,均应作为筹资活动项目反映。( )(2009年)

[答案]×

[解析]企业发生的财务费用,在编制现金流量表时,有可能作为投资活动、筹资活动项目反映,也可能作为经营活动项目反映。

3、企业一年后到期的委托贷款,其本金和利息减去已计提的减值准备后的余额,应在资产负债表的“长期债权投资”项目反映。( ) (2009年)

〔答案〕√

与(初级会计实务)会计报表历年考题解析相关的推荐

相关分类

最新资料

初级会计师考试推荐